Содержание[Свернуть] |

- Оптические транспортные сети (Optical Transport Network, OTN)

- Оборудование для LTE-сетей

- Оборудование для IP сетей (мировой рынок)

- Ethernet-коммутаторы локальных сетей (мировой рынок)

- Оборудование для беспроводных сетей (WLAN) - мировой рынок

- Инфраструктура для мобильных сетей (мировой рынок)

2024

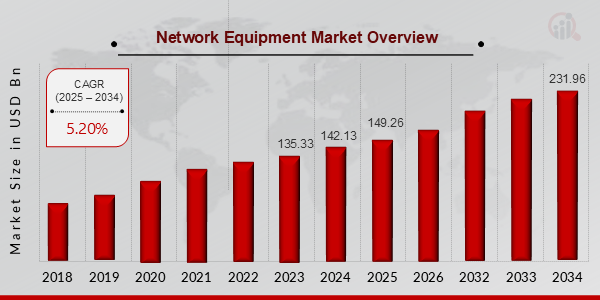

Рост расходов компаний на сетевое оборудование в мире на 5% до $142,13 млрд

В 2024 году расходы компаний на сетевое оборудование в глобальном масштабе составили $142,13 млрд. Для сравнения, годом ранее затраты в рассматриваемой области оценивались примерно в $135,33 млрд. Таким образом, зафиксирован рост более чем на 5%. Соответствующие данные приводятся в исследовании Market Research Future, с результатами которого TAdviser ознакомился в конце августа 2025 года.

Одним из основных драйверов отрасли назван растущий спрос на высокоскоростной интернет. Согласно статистике Point Topic, в 2024 году число абонентов фиксированного широкополосного доступа (ШПД) в глобальном масштабе впервые достигло 1,5 млрд. Для сравнения, в конце 2023-го показатель составлял около 1,43 млрд пользователей. Продолжающееся внедрение технологии 5G также способствует расширению рынка: такие сотовые сервисы обеспечивают высокую пропускную способность при небольших задержках. Развитие инфраструктуры 5G стимулирует продажи современного сетевого оборудования.

Положительное влияние на отрасль оказала пандемия COVID-19. Одним из ее наиболее значительных последствий для бизнес-сектора стало широкое внедрение моделей удаленной и гибридной работы. Кроме того, стали востребованы платформы дистанционного обучения. На этом фоне возросла нагрузка на сетевую инфраструктуру, что потребовало ее модернизации.

Еще одним драйвером аналитики называют развитие облачных вычислений. Использование таких платформ обеспечивает ряд преимуществ по сравнению с построением локальной ИТ-инфраструктуры. Так, предприятия могут значительно сократить первоначальные капитальные затраты, поскольку отпадает необходимость в закупках дорогостоящего оборудования. Облака позволяют масштабировать вычислительные мощности и ресурсы хранения данных в сторону увеличения или уменьшения в зависимости от текущих бизнес-потребностей. Кроме того, обеспечивается возможность доступа из любой точки мира с подключением к интернету, что важно для предприятий с географически распределенной сетью подразделений. Учитывая значительный спрос, облачные провайдеры расширяют свои сети дата-центров, для чего в числе прочего требуется сетевое оборудование.ИИ и автоматизация: как «Газпромнефть-Снабжение» и EME трансформируют складскую логистику

Стимулирующее воздействие на отрасль также оказывают технологические достижения. Компании ищут гибкие решения, упрощающие управление и распределение ресурсов. При этом все больше внимания уделяется энергоэффективности и устойчивому развитию.

Авторы исследования сегментируют рынок на маршрутизаторы, коммутаторы, беспроводные точки доступа, устройства обеспечения сетевой безопасности и пр. Наибольшую долю выручки обеспечивают продукты первого типа: в частности, в 2023 году на них пришлось $40 млрд от общей выручки. Коммутаторы принесли примерно $30 млрд, а беспроводные точки доступа — $25 млрд.

С географической точки зрения доминирует Азиатско-Тихоокеанский регион с $39,2 млрд в 2023 году. Следом идут Северная Америка с оценкой в $38,52 млрд и Европа с $30,45 млрд. В глобальном масштабе значимыми отраслевыми игроками названы:

- HPE;

- Ciena;

- Motorola Solutions;

- Dell Technologies;

- Netgear;

- Radware;

- Nokia;

- Huawei;

- Juniper Networks;

- Arista Networks;

- Extreme Networks;

- ZTE;

- TP-Link;

- Samsung;

- Cisco Systems.

В 2025 году объем рынка, как ожидается, достигнет $149,26 млрд. Аналитики Market Research Future полагают, что в дальнейшем среднегодовой темп роста в сложных процентах (показатель CAGR) составит 5,2%. Таким образом, к 2034 году затраты могут увеличиться почти до $232 млрд.[1]

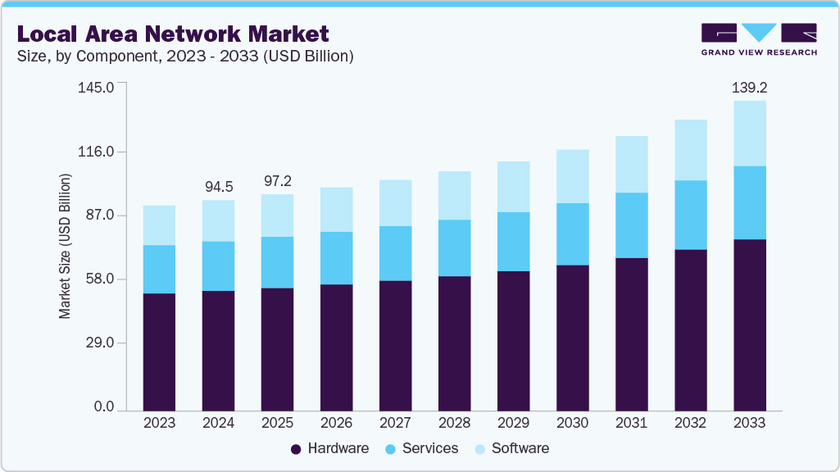

Объем мирового рынка оборудования и ПО для локальных сетей достиг $94,51 млрд

В 2024 году расходы на глобальном рынке оборудования и программного обеспечения для локальных сетей составили $94,51 млрд. Более трети от общемировых затрат пришлось на североамериканский регион. Об этом говорится в обзоре Grand View Research, с которым TAdviser ознакомился в середине июля 2025 года.

Одним из ключевых драйверов отрасли аналитики называют стремительное увеличение объемов генерируемой информации. Предприятия, государственные организации и образовательные учреждения по всему миру сталкиваются с ростом трафика данных в связи с развитием платформ видеоконференций и облачных приложений, а также поддержанием ресурсоемких рабочих нагрузок. На этом фоне компании вынуждены модернизировать свою локальную инфраструктуру, развертывая сети Ethernet с высокой пропускной способностью, включая 10/25/40/100GbE.

Расширению рынка также способствует продолжающаяся цифровизация, которая сопровождается активным развитием сложных сетевых экосистем. Изменение структуры трафика и потребность в оперативной поддержке огромного количества пользователей повышают требования к сетевым средам. Еще одним стимулирующим фактором является повсеместное внедрение искусственного интеллекта. Генеративные сервисы создают высокую нагрузку на сетевые каналы, что способствует созданию инфраструктур с низкой задержкой и высокой скоростью передачи данных.

| | Предприятия находятся на этапе цифровой трансформации, стремясь повысить операционную эффективность, качество обслуживания клиентов и конкурентоспособность. Компании модернизируют свою ИТ-инфраструктуру, включая локальные сети, для внедрения передовых технологий, таких как облачные вычисления, аналитика больших данных и ИИ, — отмечается в исследовании. | |

Дополнительную потребность в создании отказоустойчивой инфраструктуры локальных сетей с высокой пропускной способностью формирует активное внедрение интернета вещей (IoT) в таких отраслях, как производство, здравоохранение, логистика и умные города. Всевозможные IoT-устройства генерируют огромные массивы информации, для передачи которой требуются надежные сети.

Аналитики сегментируют рынок на аппаратные решения (коммутаторы, маршрутизаторы, кабели и разъемы, серверы и устройства хранения данных), программное обеспечение и услуги. В 2024 году первое из перечисленных направлений обеспечило наибольшую долю выручки — 57,06%. Но самые высокие темпы роста наблюдаются в области ПО. В частности, быстро развивается сектор программно-определяемых сетей (SDN): эта концепция предполагает, что управление сетевой инфраструктурой осуществляется с помощью программных решений, отделенных от физического уровня.

По типу инфраструктур выделяются проводные, беспроводные и гибридные локальные сети. В 2024-м более половины затрат — 55,85% — пришлось на проводной сегмент. Доминирование таких решений обусловлено прежде всего их надежностью, высокой скоростью передачи информации и безопасностью. С географической точки зрения лидирует Северная Америка с долей 36,02%. В глобальном масштабе крупными отраслевыми игроками являются:

- Ubiquiti;

- Cisco Systems;

- Hewlett-Packard Enterprise Development;

- Extreme Networks;

- Huawei Technologies;

- D-Link;

- Netgear;

- Fortinet;

- Nokia;

- Primus Cable.

Аналитики Grand View Research полагают, что в дальнейшем среднегодовой темп роста в сложных процентах (CAGR) на рассматриваемом рынке составит 4,6%. В результате, в 2025 году расходы на оборудование и ПО для локальных сетей, по мнению авторов отчета, достигнут $97,16 млрд, а к 2033-му поднимутся до $139,21 млрд.[2]

2020: Лидеры на рынке сетевого оборудования для компаний

В 2020 году компании Cisco и Huawei продолжали доминировать на рынке корпоративного сетевого оборудования, хотя разрыв между ними немного уменьшился. В целом продажи таких устройств в глобальном масштабе сократились на 2%, до $48,5 млрд. Об этом свидетельствуют данные исследовательской компании Dell'Oro Group.

По словам аналитиков, снижение было вызвано в основном изменениями в деятельности центров обработки данных. Корпоративные расходы выросли как на маршрутизаторы, так и на безопасность, а в случае с беспроводными локальными сетями они остались на прежнем уровне. Рост числа маршрутизаторов и средств безопасности фактически был обусловлен программным обеспечением и продуктами на основе подписки (SD-WAN, виртуальная безопасность и безопасность SaaS). Даже в сегменте WLAN наблюдался рост количества контроллеров и лицензий. Между тем, расходы на аппаратные продукты (маршрутизаторы, физический межсетевой экран, точки доступа к беспроводной локальной сети и коммутаторы Ethernet) снизились.

Спад на рынке корпоративного сетевого оборудования в целом был более заметным в первом полугодии. Однако, начиная с третьего квартала 2020 года, расходы на сетевое оборудование начали восстанавливаться, поскольку предприятия продемонстрировали уверенность в инвестировании в будущее. Исследователи подсчитали, что предприятия увеличили свои расходы на сетевое оборудование примерно на $400 млн во втором полугодии 2020 года (по сравнению со вторым полугодием 2019 года). Около 70% из них было выделено на беспроводную локальную сеть.

На Huawei и Cisco пришлось около 50% рынка корпоративного сетевого оборудования в 2020 году. Они оказались единственными двумя поставщиками с долей выручки более 10%.

Cisco оставалась лидером рынка во всех сегментах. Однако в 2020 году компания столкнулась с потерей доли выручки. Huawei удалось увеличить свою долю выручки на 1 процентный пункт, достигнув 10% к концу 2020 года. Аналитик Dell'Oro Group Самех Бужельбене отметил в отчете, что различия в направлениях между двумя поставщиками были связаны с «высокой степенью подверженности Cisco аппаратному обеспечению и низкой зависимостью от Китая».

Тем временем Fortinet поднялась на пятое место, вытеснив H3C. Fortinet имеет высокую степень влияния на рынок решений для безопасности, в то время как H3C имеет высокую степень влияния на рынок коммутации. Компания Hewlett Packard Enterprise (HPE) Aruba по-прежнему занимала третье место на рынке с устойчивой долей выручки 5% в годовом исчислении. Palo Alto Networks также сохранила свою четвертую позицию и стабильную долю выручки в 4% в 2020 году. Juniper, Check Point и Symantec/ Blue Coat завершили рейтинг, каждый из поставщиков имеет стабильную долю выручки в 2% как в 2019, так и в 2020 году.

Аналитики Dell’Oro с оптимизмом смотрят на перспективы 2021 года и прогнозируют рост всего рынка корпоративного сетевого оборудования на 5%. Этот оптимизм вызван улучшением макроэкономических условий и деловой уверенности, а также продолжающимся государственным стимулированием. Кроме того, как утверждают аналитики Dell’Oro, их интервью с конечными пользователями, системными интеграторами и реселлерами с добавленной стоимостью (VAR) показали, что если часть рабочей силы вернется к работе к концу 2021 года, расходы на сетевую инфраструктуру в рамках подготовки к такому развитию должны начать на несколько месяцев вперед, возможно, уже во втором или третьем квартале 2021 года.[3]